2017年9月28日に格付機関であるMoodys(ムーディーズ)でが日本ロジスティクスファンド投資法人の発行体格付けをA1(安定的)からA1(ネガティブ)に変更すると発表しました。

格付理由は?

「 日本ロジスティクスファンドは年初来、500億円を超える資産の取得を進めてきており、その結果、償却前資産有利子負債比率は2017年7月時点で36.7%と2016年7月末の30.9%から上昇し、純有利子負債/EBITDA倍率も5.4倍から7.3倍に上昇している。同社の純有利子負債/EBITDA倍率及び償却前総資産有利子負債比率は今後数年間、それそれ6.0倍及び35%を上回る水準で推移する可能性がある」としています。

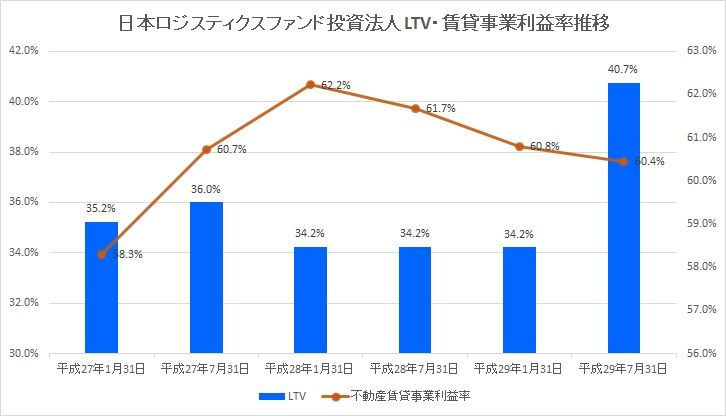

要するにLTV水準が高いというようなことらしいのですが、直近の決算2017年7月期末時のLTVが40.7%です。開示資料ではLTVを有利子負債残高÷期末算定価額というよいにかなり都合の良い算定方法で低めに開示していますが、格付機関は欺けなかったということですね。一時期にリーマンショック時にはさんざん叩かれた格付機関ですが、JCR(日本格付研究所)に比べればしっかりとした分析を行っていると改めて認識しました。Moodysの算定方法から約5%乖離があることから有利子負債残高÷期末算定価額引き直すと45%程度が「安定的」から「ネガティブ」の境界線であると考えられます。

でも45%でも低い方だと思います。レジデンス系J-REITはこぞって50%水準で推移していますから日本ロジスティクスファンド投資法人のリスクが特段高いとは感じません。Moodysとしてはレジデンスと物流施設については別の考えというか分析方法で格付け評価を下しているのだと考えられます。

日本ロジスティクスファンドはリスク有りと見るべきか?

当ブログではLTVについては有利子負債÷総資産額で算定しています。他の投資法人の開示では有利子負債から手元現預金を差し引いてみたりとわざとLTVを低く認識させようとする姑息な手段をとっている投資法人も有ります。ご自身で分析される場合はあくまで有利子負債÷総資産額で貸借対照表から算定することをお勧めします。Moodysは償却前資産有利子負債比率を独自に算定しているようですが、これは開示資料から計算を確かめることができません。我々、投資家に容易に算定できないものであればそれは特段信じる必要は有りません。

それにしても同じ物流系J-REITである産業ファンドはもっとLTVは高いです。有利子負債÷総資産額ベースで50%を超えていますからもし産業ファンドがMoodysから格付評価を取得していたらA1の維持すら難しかった可能性は高いですね。

徐々に減少してきているとはいえ賃貸事業利益率60%超えは魅力的な水準です。LTVについても物流系J-REIT全体でみるとラサールロジポート投資法人の次に低い水準です。(直近決算ベース)さらにコミットメントライン契約も総額130億円分締結しており急にレンダーからの貸し渋りが起こっても資金調達の選択肢が残っている分、財務関連のリスクにおいては手当てされているとみることができます。

投資はあくまで自己判断ですが、個人的にはJ-REIT中で財務戦略がしっかりと構築されている投資法人なので安定性は高いと思っています。

コメント

このブログにコメントするにはログインが必要です。

さんログアウト

この記事には許可ユーザしかコメントができません。