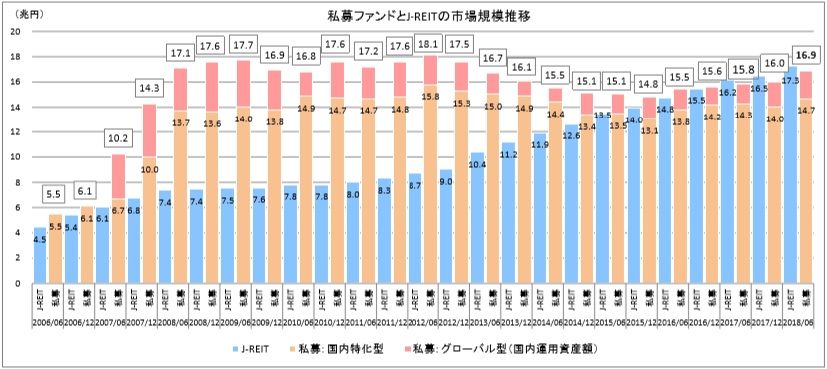

三井トラスト基礎研究所より2018年6月末時点の市場規模が発表されました。

2018年6月末時点での不動産私募ファンドの市場規模を、運用資産額ベースで16.9兆円と推計したと

発表しました。(グローバルファンドによる国内運用資産額を含む)。前回調査(2017年12月末時点)

から約8,600億円増加し、近年緩やかに増加していた国内不動産私募ファンドの市場規模の拡大ペースがやや加速していいます。

2018年6月末時点での不動産私募ファンドの市場規模を、運用資産額ベースで16.9兆円と推計したと

発表しました。(グローバルファンドによる国内運用資産額を含む)。前回調査(2017年12月末時点)

から約8,600億円増加し、近年緩やかに増加していた国内不動産私募ファンドの市場規模の拡大ペースがやや加速していいます。

【出典:三井住友トラスト基礎研究所 J-REITと私募ファンドの市場規模】

運用資産額が減少したとする運用会社数を、増加したとする運用会社数が上回り、中には1,000億円以上運用資産が増加した運用会社も複数見られ、全体として前回推計結果から約5.4%の増加となりました。私募REITの銘柄数および資産規模ともに増加していますが、私募ファンドのみを運用する運用会社の集計でも資産規模は増加しており、私募REIT、私募ファンドの両輪により市場規模が拡大しています。

2018年上半期の物件の売買状況をみると、物件取得を行った運用会社が7割超、物件売却を行った運用会社が5割超となり、近年の調査と比較して増加しました。市場への物件供給が少ない状態が継続している中で、売却側としては価格目線の乖離の縮小等により売却が行い易かったとみられ、引き続き旺盛な取得需要を背景に物件取得も積極的に行われたことがうかがえるとしています。

現在運用中のファンドの内容についての回答によるとファンドタイプでは「固定型」運用スタイル別

では「コア」の回答割合が過半を占めました。ファンドタイプ別では「オープンエンドファンド」が2割前後となり、「固定型」に次ぐシェアを占めています。運用スタイル別では「開発型」の割合が前回調査から5ポイント増の12%となりました。開発型ファンドの組成が増加している可能性があると見ています。

投資対象物件のアセットタイプはオフィスが20%、レジデンス・商業施設が各18%、物流施設・ホテルが各16%となっています。

物流施設については物流系J-REITのスポンサーを中心に確実に開発型ファンドの組成は増加していると思います。開発スピードもオフィスビル等に比べると早く、かつ物件の供給数もオフィスビルや商業施設よりも少ないため強気の価格設定で傘下REITに売却できます。この辺については三井トラスト基礎研究所の分析は当たっていると思います。

平均LTVについては、現在運用中のファンドが58.4%、今後1年以内に組成予定のファンドが65.3%となっています。LTV水準の内訳は現在運用中のファンドでは、「50%以上60%未満」の回答割合が31%台で最大となり、次いで「70%以上80%未満」(22%)となりました。過去調査からの推移をみると、60%未満のファンドの合計割合は、2015年7月調査以降増加傾向にあり、これは投資家の低リスク・低レバレッジ志向を反映しているとしています。これらの回答にはオープンエンドファンドの回答が含まれており、これらの回答数が増加している影響も大きいとのこと。1年以内に組成予定のファンドでは「60%以上70%未満」の回答割合が前回調査に続き50%を占め、次いで「70%以上80%未満」(25%)となり、60%以上とする回答が8割強を占める結果となっています。今後1年以内に組成予定のファンドについては2年連続で上昇していることに注視する必要がありそうです。

【出典:三井住友トラスト基礎研究所 不動産私募ファンドに関する実態調査2018年7月】

私募ファンドの業界には高いリスクをとっても利回りを追及し利益を上げようとする人が存在します。LTVが70%以上となるとJ-REITでは監査法人から「継続企業の前提に関する注記」の記載を求められるレベル。ですがJ-REITに売却することが想定されたスポンサーの運用する私募ファンドではそれほどリスクが高いとは言えません。結局、個人投資家さんにはこういった私募ファンドの情報がほとんど流れてこないんですよね。

コメント

このブログにコメントするにはログインが必要です。

さんログアウト

この記事には許可ユーザしかコメントができません。