スターアジア不動産投資法人は2019年8月16日にさくら総合リート投資法人の発表についてプレスリリースにて反論を発表しました。「スターアジアグループは、さくら総合リートを批判する公表を継続して行っていますが、かかる批判及びその主張はいずれも根拠のないものである」と言っており、これに対し「さくら総合リートは、これまで、ライオンパートナーズが指摘してきたさくら総合リートの運営の問題点について、ライオンパートナーズを含むさくら総合リートの投資主に対して、合理的な説明を一切行っていないと反論しています。」

【出典:スターアジア不動産投資法人2019年8月16日適時開示に関する補足説明資料】

【出典:スターアジア不動産投資法人2019年8月16日適時開示に関する補足説明資料】

確かに法定帳簿を閲覧させなかったり、取得に失敗したデューデリジェンス費用を投資法人に負担させたことについての説明はプレスリリースに在りませんでしたよね。

しかし、2019年8月16日のプレスリリースはそんなことよりもさくら総合リートの投資主に対して「2019年8月30日の投資主総会で投資法人みらいとの合併には反対してね」というメッセージが強いですね。投資法人みらいへの身売りとスターアジア不動産投資法人に吸収されるかの比較を大きく3つ挙げています。

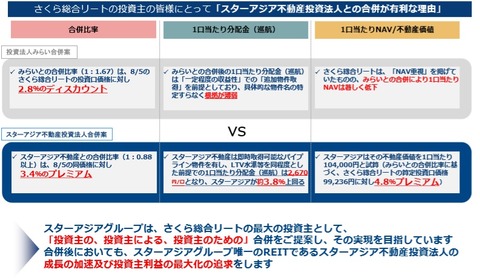

①さくら総合リートとスターアジア不動産投資法人との合併後の投資法人の1口当たり分配金(巡航)について~スターアジア合併後投資法人の1口当たり分配金(巡航)の方が有利

・投資法人みらいとの合併:「MIUMIU神戸代替物件の取得」によって105円の分配金増の予定

・スターアジア不動産投資法人との合併:即時取得可能なパイプライン物件を有し、LTV水準等を同程度とした前提での1口当たり分配金(巡航)は2,670円/口を想定

一方のスターアジア不動産投資法人においては、即時取得可能なパイプライン物件(5物件/総額136億円)を有しており、合併後の投資法人みらいと同程度のLTV水準まで物件取得を行うことを前提とした場合のスターアジア合併後投資法人の1口当たり分配金(巡航)水準は、さくら総合リートと投資法人みらいとの合併後の分配金(巡航)を99円程度上回ると予想しています。

合併後の投資法人みらいのLTVが47.7%程度とされているのでそこから逆算して物件取得を考えると2,670円/口になるというのはあくまでもスターアジア不動産サイドの算定なのですがスターアジア不動産投資法人との合併の方が信憑性は高いと感じます。

どこのJ-REITもそうですが決算説明会資料に必ず「スポンサーが保有または開発している取得予定物件がこんなにだけありますよ」的な投資家さんの想像をかきたてる物件群の写真が並べられているページがありますがそれと同じです。重要なのはどちらも「まだ取得していない」ということです。

②さくら総合リートとスターアジア不動産投資法人との合併比率について ~提示した合併比率の考え方をベースとした場合、さくら総合リートの投資主にとってはプレミアムの評価~

ライオンパートナーズ及びスターアジアグループは、さくら総合リートの大口の投資主として、さくら総合リートの投資口一口当たりの価値を、投資法人みらいよりも高く評価しています。

・投資法人みらいとの合併比率(1:1.67)→2.8%のディスカウント

・スターアジア不動産投資法人との合併比率(1:0.88以上)→3.4%のプレミアム

ライオンパートナーズはさくら総合リートの投資口を7月以降も取得し続けており、他の投資主の同様と同じ立場に立って、さくら総合リートのサポート及びさくら総合リートの投資主価値の最大化にコミットしているとしています。他の投資主や投資家さんと同様の条件で買っているのだからこれってさくら総合リートを高く評価しているよね?ということなのですが別にライオンパートナーズ以外の投資主にメリットがあるという訳ではありません。

ライオンパートナーズとしては、2019年8月7付発表した合併比率である「1:0.88以上」について、これまでのさくら総合リートの開示資料及びさくら総合リートと投資法人みらいとの合併契約締結に関連する適時開示資料等の内容を前提に、十分な検証・分析を行い、提案したものであり、さくら総合リートの投資口価格水準に対して高い水準での投資口価格評価が可能と判断して提示しているとしています。

③さくら総合リートとスターアジア不動産投資法人との合併後の想定NAVについて

さくら総合リートと投資法人みらいの合併後の1口当たりNAVは83,580円であり、さくら総合リートの2019年6月期末におけるNAV99,236円と比較して、さくら総合リートの投資主からすると低下すると予想しています。一方、スターアジア不動産投資法人との合併を前提とした場合、スターアジアグループは、さくら総合リートの1口当たり時価純資産を104,000円と試算しており、これはさくら総合リートの2019年6月期末におけるNAV99,236円を上回ると予想しています。

※さくら総合リート及び投資法人みらいの開示資料より、合併比率に基づき算出2019年8月15日で開示された、さくら総合リートの2019年6月期決算短信より試算されています。

投資法人の合併では吸収される(被合併法人)の資産は時価評価で受け入れることになります。つまり投資法人みらいもスターアジア不動産投資法人も合併する際はさくら総合リートの物件を鑑定評価額で受け入れることになります。どちらにしろNAVは下がることになると考えられるので合併後の想定NAVで議論しても意味はないのではないかと思います。一般的な株式と違いJ-REITは不動産や信託受益権等から得た収益を中長期的に投資家さんに分配することが使命です。私も投資法人の分析の際にNAV倍率や1口当たりNAVは算出していますが、継続的に観測するようにしています。他の投資法人でも恒常的にNAV倍率が1倍(100%)を超える投資法人は中長期的に分配金が上昇していたり、ブランドや独自の戦略(特に物件入替戦略)にのっとり数年間の時間をかけて運用しています。

投資法人の合併では吸収される(被合併法人)の資産は時価評価で受け入れることになります。つまり投資法人みらいもスターアジア不動産投資法人も合併する際はさくら総合リートの物件を鑑定評価額で受け入れることになります。どちらにしろNAVは下がることになると考えられるので合併後の想定NAVで議論しても意味はないのではないかと思います。一般的な株式と違いJ-REITは不動産や信託受益権等から得た収益を中長期的に投資家さんに分配することが使命です。私も投資法人の分析の際にNAV倍率や1口当たりNAVは算出していますが、継続的に観測するようにしています。他の投資法人でも恒常的にNAV倍率が1倍(100%)を超える投資法人は中長期的に分配金が上昇していたり、ブランドや独自の戦略(特に物件入替戦略)にのっとり数年間の時間をかけて運用しています。

スターアジア不動産投資法人の場合はスポンサーがなぜ日本でJ-REITをやりたいのかが見えないんですよね。特に日本でマンション開発を行うディベロッパーである訳でもなく、中長期に投資家さんに分配するJ-REITに取り組む理由はなんですか?と考えた場合にそれに納得できる理由が見当たらないと感じています。まあ、外資系スポンサーあるあるなのですが・・・

それでも投資法人みらいに有利では?

私はこのさくら総合リートをめぐる問題はスターアジア不動産投資法人つまりライオンパートナーズの敗北だと思っています。敗北の原因は資産規模拡大のために買収という手に出てしまったことです。スターアジア不動産投資法人とさくら総合リートと投資法人は別の投資法人です。よそのことは考えずスターアジア不動産投資法人の分配金上昇、ポートフォリオ強化を重点に考えていれば、たださくら総合リートの投資主としてライオンパートナーズが単体で糾弾していけば良かったと思います。

スターアジア不動産投資法人の分配金上昇<ライオンパートナーズの利益となってしまったことから安易に資産規模の拡大に走ってしまったと思います。ただ、今後もスターアジア不動産投資法人は残るでしょうしスターアジア不動産の投資家さんたちもさくら総合リートの物件なんて別にいらないでしょう?。

さくら総合リートと投資法人は個人的にはガリレオ私募ファンドの残りカスを運用することをコンセプトにしていたという点から特に評価していなかったのでライオンパートナーズが実質的にさくら総合リート投資法人を潰したことは評価します。何度も言いますが取得に失敗した物件のデューデリジェンス費用を投資法人に負担させた点を批判したことは立派です。

そんなライオンパートナーズに最後に少しだけアドバイスするなら、次に買収する時はエスコンジャパンリート投資法人かマリモ地方創生リート投資法人がお勧めです。どちらもスポンサー自体の体力は高くなく物件取得候補の弾も少なめです。また、ラサールロジポート投資法人も有りかと思います。ラサールは昔、ラサール・ジャパン投資法人のスポンサーを務めていましたがリーマンショックの際に日本リテールファンド投資法人とさっさと合併させ脱出した実績があります。物流施設なら賃貸事業利益率が高いため他のスターアジア不動産の投資家さんの分配金上昇に繋がるのではないでしょうか。

コメント

このブログにコメントするにはログインが必要です。

さんログアウト

この記事には許可ユーザしかコメントができません。