2020年2月期決算のJ-REITの収益性について分析しました。

・NOI利回り

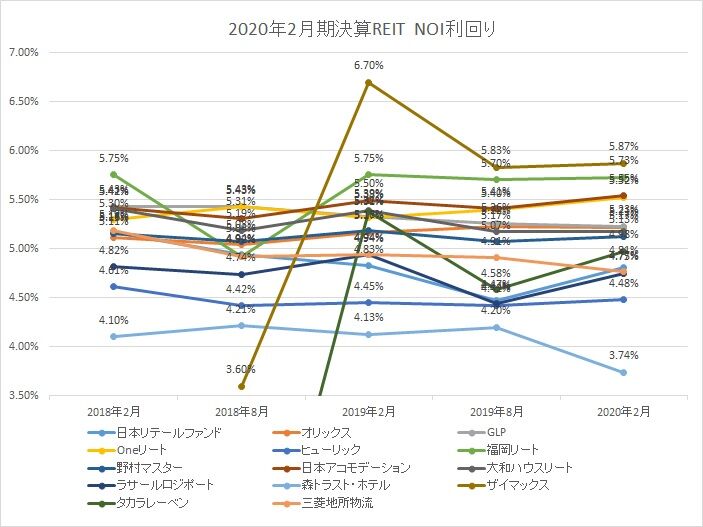

NOI利回りのNOIは賃貸事業収入から賃貸事業費用を差し引き、減価償却費をプラスすることで算出しています。2020年2月期のNOI利回りは横ばいで推移しています。森トラスト・ホテルリート投資法人以外は・・・。まだ2月はコロナウイルスの影響が日本で出始めたころです。中国や韓国ではかなり蔓延していた時期なので外国人宿泊者数の減少が顕著になった時期です。森トラスト・ホテルリート投資法人を含めですがホテル系J-REITは2020年8月期は利益がかなり減少することが見込まれます。資産運用会社としてはスポンサーからの圧力を回避するためホテルのオペレーターは第三者であることが望ましいと考えられますが、現状のように全国に緊急事態宣言による外出自粛が求められており、ホテルの集客が見込めないとなるとスポンサー関連企業をオペレーターとすることの方が賃料減少や賃料未収のリスクが小さくなると考えられるため有効です。それはスポンサーが賃料減額や賃料滞納をするようになったらスポンサー自身の株価に影響を与えるためです。となると強力なスポンサーが付いているほど良いJ-REITだということになってしまうので個人的にはこういった考え方はしたくないんですよね。

商業施設に特化している日本リテールファンド投資法人は2020年2月時点ではまだ収益に大きなダメージは出ていませんでしたが、こちらも2020年8月期は収益は減少することになりそうですね。ただ、商業施設の場合はテナントが複数入っているタイプやテナントがドラッグストアやコンビニというところも多いためホテルに比べれば商業施設全体で見た賃料減少リスクは小さいと思います。

・当期純利益率

2月・8月決算投資法人の当期純利益率の推移ですが、どこの投資法人も物件の売却や資産の入れ替えを伴う売却を実行した投資法人が多いという結果になりました。Oneリート投資法人はCP10ビルの売却で売却益が140百万円、オリックス不動産投資法人はKN自由が丘プラザ(準共有持分49%) が53百万円、岡山久米商業施設413百万円、aune札幌駅前が1,296百万円の売却益を計上しています。オフィスビルや商業施設については好調に売却できたことが伺えます。オリックス不動産投資法人は特に商業施設の売却のタイミングが良かったと思います。運用物件が休業に追い込まれた場合は賃料減少の可能性あったと考えると賃料減少リスクを回避したということになると思います。各自治体から営業自粛を求められてしまうとテナントとしては応じざるを得ないですからね。こうなるとテナントから賃料減額を求められた場合、物件の実質的な所有者である投資法人は応じざるを得ないと思います。

一方で大和ハウスリート投資法人は複数の物流施設を売却しておりこれもどちらも売却益を計上しています。(Dプロジェクト岐阜が100百万円、Dプロジェクト札幌南が77百万円、Dプロジェクト仙台南65百万円、Dプロジェクト御殿場が29百万円、Dプロジェクト西広島が32百万円)こちらは結果論ですが、タイミングが悪かったと思います。ホテルや商業施設が苦戦している今、最も収益性が高いのは物流施設です。賃料増額の可能性は難しいと言わざるを得ませんが元々賃貸事業利益率が高いこと。また、株式マーケットも不安定であるため公募増資での物件取得が難しいということ。となると既存物件の賃貸事業利益率を向上させるこ(内部成長)が有効な手段です。今回売却した物件は築古かもしれませんが多少は分配金の上昇に寄与したのではないでしょうか。

コメント

このブログにコメントするにはログインが必要です。

さんログアウト

この記事には許可ユーザしかコメントができません。