大阪市の経済状況について需要面では、個人消費は、回復の動きに一服感がみられる。百貨店・スーパー販売額は減少、コンビニ販売額、家電販売額(10月)、新車販売台数は増加。家計消費支出(近畿)は減少しました。投資は、持ち直しの動きに一服感がみられる。住宅投資は増加し、非居住用建設投資は減少しています。公共投資は減少、輸出は持ち直しの動きがみられます。需要面は総じて持ち直しており、一般消費は小売が反転増加するなど持ち直しが持続、域外需要は、輸出、インバウンド関連ともに高水準が持続。供給面は総じて持ち直し。商業系は緩やかな持ち直し、サービス業系は順調な回復基調、工業系は力強さを欠くも持ち直しが持続。しかし雇用状況は横ばい、雇用環境のひっ迫は再びピークに迫る水準です。

大阪市のオフィス環境

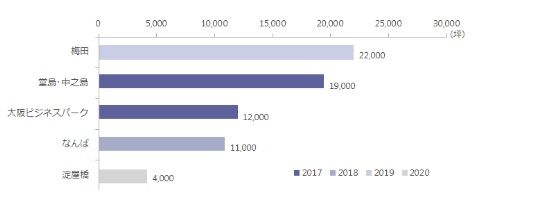

2017年の新規供給量は3.1万坪と、過去10年間平均とほぼ同程度と予想されています。2017年から2020年の新規供給量は、賃貸面積ベースで年平均1.7万坪となり、過去10年平均の3.0万坪の半分程度になる見込みです。2017年から2020年の年平均供給量1.7万坪は、東京23区の18.1万坪の1/10以下となると想定しています。大阪市の新規供給量(2017~2020年)の2016年末オフィスストックに対する割合(新規供給率)は、2.4%(年平均0.6%)程度になる見込みです。

【出典:ザイマックス総研【大阪市】オフィス新規供給量2017・オフィスピラミッド2017】

2017年末時点の大阪市オフィスストックは賃貸面積ベースで284万坪である。うち、延床面積5,000坪未満の中小規模ビルは141万坪、延床面積5,000坪以上の大規模ビルは143万坪と、賃貸面積では中小規模ビルと大規模ビルが半々となっている。また、大阪市のオフィスストック284万坪は、東京23区の1,226万坪の1/4以下と想定しています。

ストック全体の平均築年数は30.3年となった。うち、中小規模ビルの平均築年数は30.7年、大規模ビルの平均築年数は26.6年となった。大規模ビルはバブル期以降も供給が続いているのに対し、中小規模ビルはバブル期の大量供給以降、低水準が続いているため、ストックの高齢化が進んでいます。

【出典:ザイマックス総研【大阪市】オフィス新規供給量2017・オフィスピラミッド2017】

大阪市のレジデンス環境

近畿圏の新築マンション供給戸数は直近では2012年をピークに減少していましたが、2015年は3年ぶりに増加に転じました。とはいえ2府1県の合計で1万8932戸と、過去10年では3番目に少ない戸数です。新築マンションの坪単価は近畿圏全体ではほぼ横ばいですが、府県別では大阪府は上昇しています。

建築コストの上昇などから、全体的に高価格帯の物件を売りやすい中心部での供給が増えています。特に大阪市の中心部ではタワーマンションの供給が活発なため、坪単価が押し上げられました。神戸市も同様の動きです。また、新築物件の価格上昇に連動する形で、中古マンションの坪単価も上昇気味です。特に大阪府は流通する物件数が不足気味となっており、相場上昇につながっています。

コメント

このブログにコメントするにはログインが必要です。

さんログアウト

この記事には許可ユーザしかコメントができません。